5月28日上午,第四届厦门大学金融工程与量化金融论坛正式开幕。本次论坛采用云端相聚的方式举行,同时进行线上直播。论坛开幕式由厦大经济学院副院长郭晔教授主持,经济学院、王亚南经济研究院副院长(主持工作)周颖刚教授为开幕式致辞。周颖刚教授向与会嘉宾介绍了厦大经济学科以及金融工程专业的办学宗旨与发展历程,并对各位与会专家的支持表示了衷心的感谢。

本届论坛的主题为“数字经济时代我国金融风险管理”,大会包含主旨演讲、特邀报告和分组报告三部分。

主旨演讲环节,发展中国家科学院院士、国际系统与控制科学院院士、中国科学院预测科学研究中心主任汪寿阳教授和香港大学金融学讲座教授、宝光基金教授席(金融学)教授林晨教授依次分享了最新研究成果。

汪寿阳主旨演讲

林晨主旨演讲

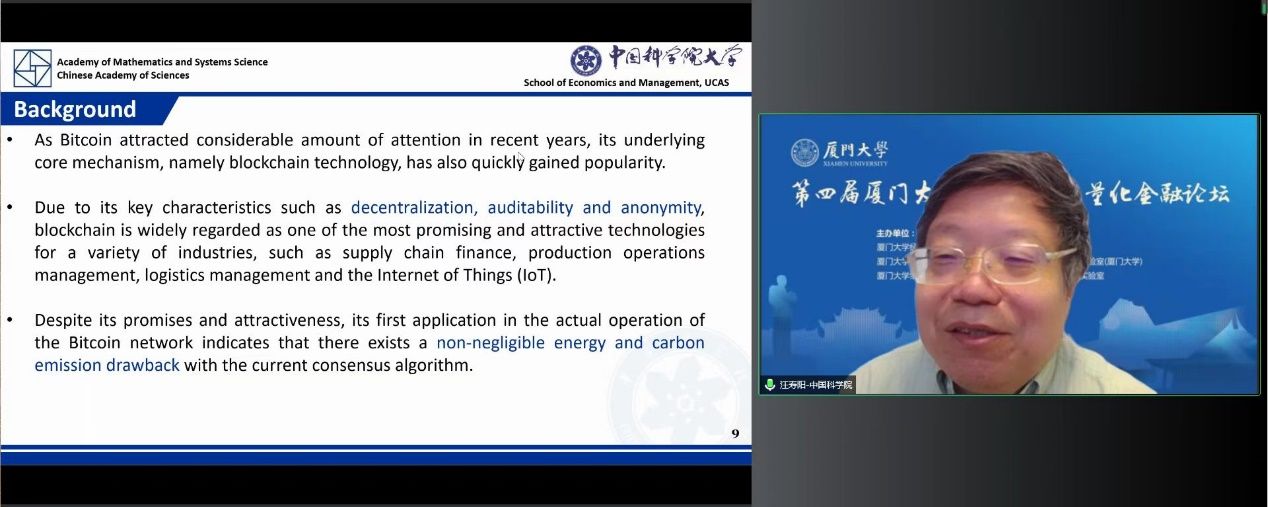

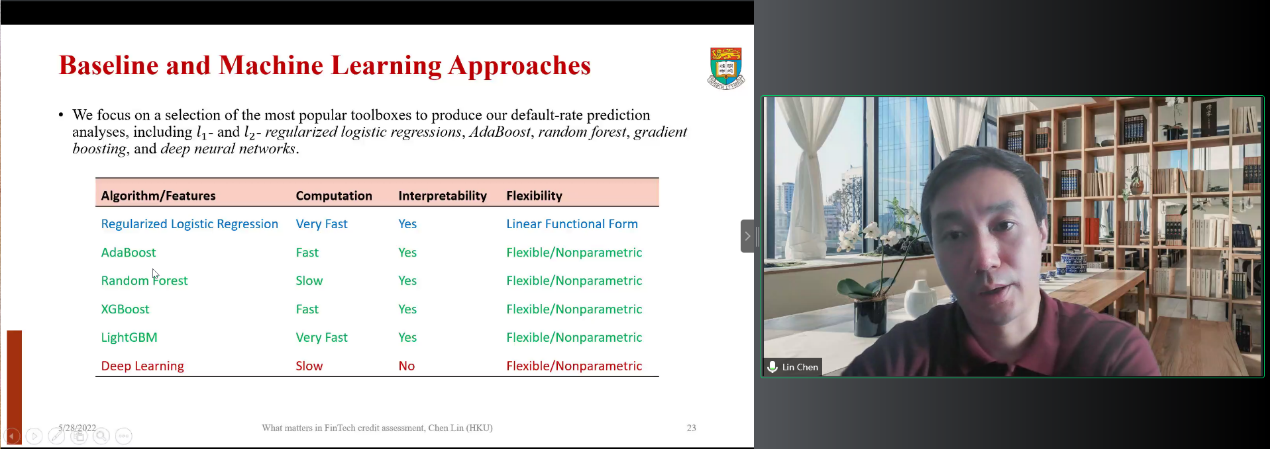

汪寿阳在题为“数字经济时代的风险管理:从比特币挖矿谈起”的主旨演讲中指出,在政府不加干预的情况下,2024年我国比特币区块链年耗能将达到峰值,产生的碳排放量甚至超过了捷克和卡塔尔两个国家的排放总和,针对这种情况,汪寿阳教授团队进行了四种情景评估,估计了不加干预、限制准入、收取碳税、场地整治四种管制方案对碳排放的影响。林晨报告的题目为“What Matters in FinTech Credit Assessment—Behavioral Traits or Algorithms?”,其团队对以下两个问题进行了深入探索:传统银行能否使用自有信息做好小微企业的风控管理?在风控过程中,究竟是特征信息更重要还是算法更重要?研究表明,小微企业主的消费等个人特征信息对传统银行信贷风险的防范起到了更重要的作用;不同的机器学习模型虽然有一定正向效果,但远小于特征信息带来的边际贡献;并且,这一效应对于缺乏有效信贷记录、规模较小、位于欠发达地区、以及企业主资金实力较弱的企业更为显著。

28日上午和29日上午,论坛设置了9场特邀报告。北京大学国家发展研究院黄卓副教授、中国科学院大学经济与管理学院乔晗教授、北京航空航天大学经济管理学院韩立岩教授、大连理工大学经济管理学院迟国泰教授、首都经济贸易大学国际经济管理学院李鲲鹏教授、天津大学管理与经济学部系统工程研究所熊熊教授、上海交通大学吴文锋教授、上海财经大学朱小能教授、厦门大学陈坚教授等,共9名专家学者带来报告并参与线上问答。

28日下午,40名来自北京大学、复旦大学、湖南大学、华中科技大学、惠灵顿维多利亚大学、南方科技大学、山东大学、厦门大学、香港中文大学、新加坡管理大学、中国人民大学、中国科学院、中山大学、中央财经大学等国内外高校的师生参与了分组报告。

2017年以来,厦大经济学科已连续举办4次金融工程与量化金融论坛,为海内外金融学者创建了沟通、交流的良好平台。

厦门大学经济学科金融工程专业享有悠久的历史。2002年,经教育部批准,厦门大学设立了金融工程本科专业,成为全国第一批设立金融工程本科专业的5所院校之一。2002年底,厦大在应用经济学一级学科下自主授权设立了金融工程硕士和博士点,成为全国首批拥有金融工程博士硕士专业的院校之一。2020年,金融工程专业成功入选教育部国家级一流本科专业建设试点。近年来经济学科高度重视量化金融的发展,率先在国内打造量化金融专业硕士项目,发挥厦大经济学科在计量经济学、金融学等学科方面的综合优势,重视理论与实践结合,聚焦数据分析能力培养,旨在为中国金融市场培养交叉型复合型高素质人才。

(经济学院 潘小佳)